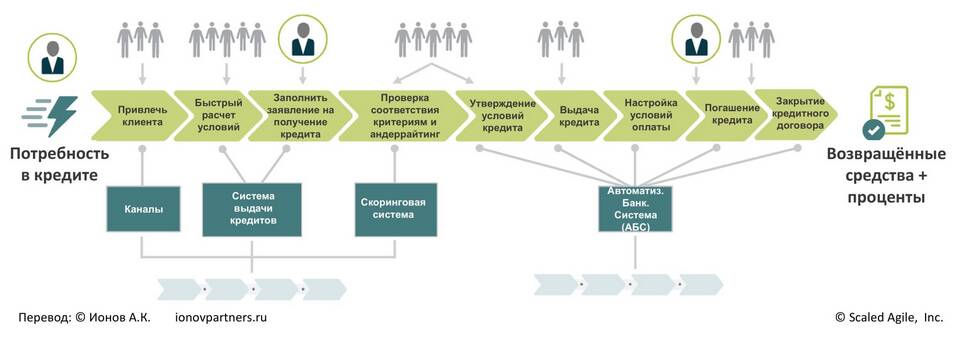

Агрессивное продвижение кредитных продуктов стало стандартной практикой для большинства банков. В статье рассмотрены экономические причины этой стратегии и ее последствия для потребителей.

Содержание

Введение

Основные причины кредитного давления

Финансовая выгода банков

- Процентные доходы как основной источник прибыли

- Дополнительные комиссии и страховые продажи

- Повышение капитализации за счет роста кредитного портфеля

Системные требования

- Показатели по выдаче кредитов для менеджеров

- Конкурентная борьба за долю рынка

- Требования акционеров к финансовым результатам

Маркетинговые стратегии

- Формирование кредитной привычки у клиентов

- Перекрестные продажи других банковских продуктов

- Увеличение клиентской базы

Методы навязывания кредитов

| Метод | Как применяется |

| Агрессивный маркетинг | Реклама, смс-рассылки, холодные звонки |

| Скрытые условия | Маскировка реальной процентной ставки |

| Психологическое давление | Искусственное создание срочности |

Как банки маскируют реальную стоимость

- Указание минимальной ставки вместо эффективной

- Скрытие обязательных страховок и комиссий

- Предложение "беспроцентного периода" с условиями

- Использование сложных формул расчета

- Неочевидные штрафные санкции

Последствия для потребителей

- Рост долговой нагрузки

- Попадание в кредитную зависимость

- Ухудшение кредитной истории при просрочках

- Потеря имущества при невозможности выплат

Как защититься от навязывания

| Совет | Эффект |

| Чтение договора перед подписанием | Выявление скрытых условий |

| Расчет полной стоимости кредита | Понимание реальных затрат |

| Отказ от ненужных страховок | Снижение переплаты |

Законодательные ограничения

- ФЗ "О потребительском кредите"

- Требования Центробанка к раскрытию информации

- Ограничения на рекламные практики

- Правила ответственного кредитования

Заключение

Агрессивное продвижение кредитов обусловлено фундаментальными экономическими интересами банков. Осознанное отношение к заимствованиям и понимание реальной стоимости кредита помогут потребителям избежать долговых ловушек и сохранить финансовую устойчивость.