Удержание налога на доходы физических лиц (НДФЛ) с пособий по временной нетрудоспособности обусловлено положениями налогового законодательства. Рассмотрим правовые основания и механизм налогообложения больничных выплат.

Содержание

Правовые основания удержания НДФЛ

- Статья 217 Налогового кодекса РФ

- Классификация больничных как дохода

- Отсутствие льгот по данному виду выплат

- Принцип всеобщности налогообложения

Виды больничных и налогообложение

Какие пособия облагаются НДФЛ

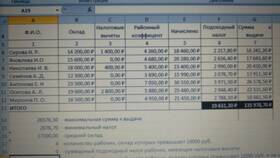

| Вид пособия | Ставка НДФЛ |

| По временной нетрудоспособности | 13% |

| По беременности и родам | Не облагается |

| По уходу за больным членом семьи | 13% |

Исключения из налогообложения

- Пособия по беременности и родам

- Компенсационные выплаты

- Пособия, выплачиваемые за счет средств работодателя

Механизм расчета и удержания налога

Порядок исчисления НДФЛ

- Определение суммы начисленного пособия

- Расчет налоговой базы

- Применение ставки 13%

- Удержание при выплате

>Пример расчета налога

| Начисленное пособие | НДФЛ 13% | Сумма к выплате |

| 20 000 руб. | 2 600 руб. | 17 400 руб. |

| 35 000 руб. | 4 550 руб. | 30 450 руб. |

Причины налогообложения больничных

- Пособие заменяет заработную плату

- Источник выплат - Фонд социального страхования

- Отсутствие специальных налоговых льгот

- Принцип равенства налогообложения доходов

Различия в налогообложении больничных и зарплаты

- Не применяются налоговые вычеты

- Не учитывается в расчете среднего дохода

- Особый порядок расчета налоговой базы

Последствия неправильного удержания налога

| Нарушение | Ответственность |

| Неудержание НДФЛ | Штраф 20% от суммы |

| Несвоевременная уплата | Пени за каждый день просрочки |

| Неправильный расчет | Доначисление налога и штраф |