Налог на доходы физических лиц (НДФЛ) - обязательный платеж, удерживаемый с заработной платы работников. Рассмотрим, какие выплаты подлежат налогообложению и как рассчитывается НДФЛ.

Содержание

Основные положения о НДФЛ

| Ставка налога | 13% для резидентов РФ, 30% для нерезидентов |

| Плательщик | Работодатель (налоговый агент) |

| Срок уплаты | Не позднее дня, следующего за выплатой дохода |

Доходы, облагаемые НДФЛ

Основные выплаты

- Оклад или тарифная ставка

- Премии и вознаграждения

- Надбавки и доплаты

- Компенсации за неиспользованный отпуск

Дополнительные выплаты

- Больничные пособия (кроме выплат по беременности и родам)

- Материальная помощь свыше 4000 рублей в год

- Подарки стоимостью более 4000 рублей в год

- Доходы в натуральной форме

Доходы, не подлежащие налогообложению

| Государственные пособия | Пособия по безработице, беременности и родам |

| Компенсационные выплаты | Возмещение вреда, командировочные расходы |

| Материальная помощь | До 4000 рублей в год, помощь при рождении ребенка |

Налоговые вычеты по НДФЛ

Виды вычетов:

- Стандартные (на детей, для особых категорий граждан)

- Социальные (на лечение, обучение, благотворительность)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов произведений)

Порядок расчета НДФЛ

Формула расчета:

- Определяется сумма облагаемого дохода за месяц

- Применяются положенные налоговые вычеты

- Рассчитывается налог: (Доход - Вычеты) × 13%

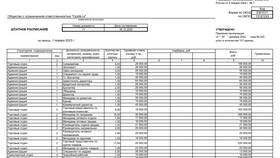

Пример расчета:

| Оклад | 50 000 рублей |

| Вычет на 1 ребенка | 1 400 рублей |

| Налоговая база | 50 000 - 1 400 = 48 600 рублей |

| НДФЛ к уплате | 48 600 × 13% = 6 318 рублей |

Ответственность за нарушение

За неправильное исчисление или неуплату НДФЛ предусмотрены:

- Штрафы для работодателя

- Пени за просрочку платежа

- Уголовная ответственность в особых случаях

Правильное понимание состава НДФЛ помогает работодателям соблюдать налоговое законодательство, а работникам - контролировать свои доходы и вычеты.