Книга учета доходов индивидуального предпринимателя - важный документ налогового учета. Рассмотрим правила ее ведения и типичные ошибки, которых следует избегать.

Содержание

Основные требования к ведению книги доходов

- Обязательна для ИП на УСН (6% с доходов)

- Ведется в хронологическом порядке

- Может быть бумажной или электронной

- Должна быть прошита и пронумерована

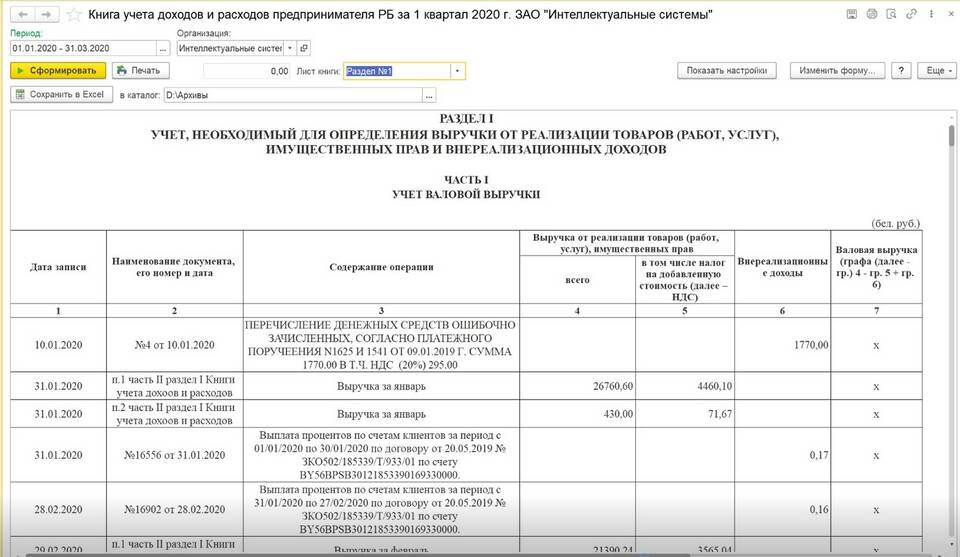

Структура книги доходов ИП

| Раздел | Содержание |

| Титульный лист | ФИО ИП, ИНН, год ведения |

| Таблица доходов | Дата, содержание операции, сумма |

| Итоговый раздел | Суммарный доход за налоговый период |

Пошаговая инструкция заполнения

- Оформление титульного листа

- Полное ФИО предпринимателя

- ИНН

- Налоговый период

- Дата начала ведения книги

- Заполнение таблицы доходов

- Порядковый номер операции

- Дата и содержание операции

- Сумма дохода в рублях

- Подведение итогов

- Общая сумма доходов за квартал

- Накопительный итог за год

- Оформление книги

- Прошивка всех листов

- Нумерация страниц

- Заверение подписью ИП

Важные нюансы заполнения

- Доходы указываются по мере поступления денежных средств

- Каждая операция должна иметь подтверждающий документ

- Исправления заверяются подписью ИП с датой

- Электронная версия должна быть распечатана по итогам года

Частые ошибки при ведении

- Неполное указание реквизитов документов

- Отсутствие нумерации страниц

- Несвоевременное внесение операций

- Неправильное округление сумм

Правильно заполненная книга доходов ИП не только соответствует требованиям налоговых органов, но и помогает предпринимателю анализировать финансовые потоки своего бизнеса.