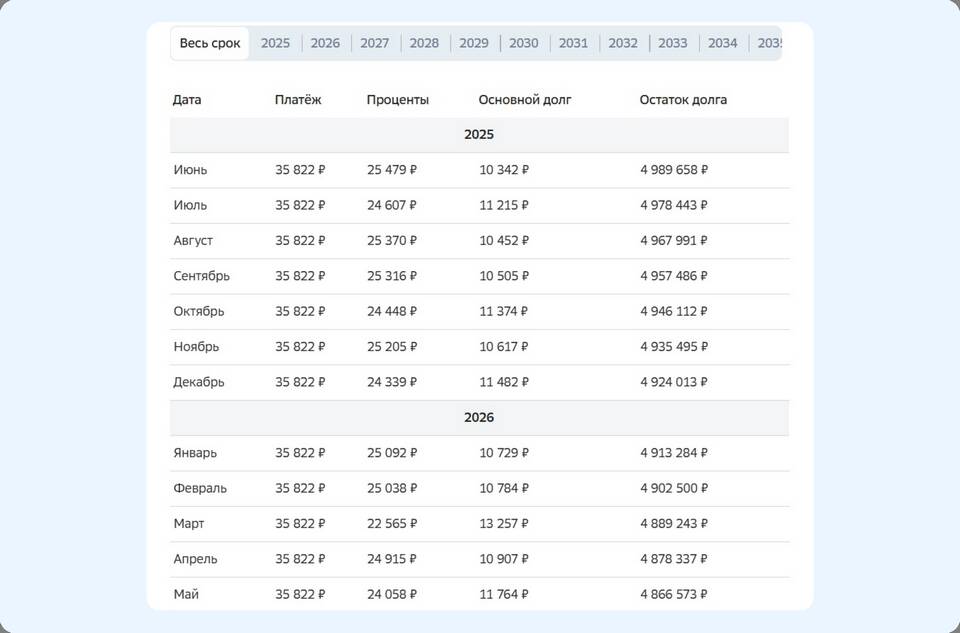

При досрочном погашении кредита заемщики часто стоят перед выбором: сокращать срок кредита или уменьшать ежемесячный платеж. Рассмотрим плюсы и минусы каждого варианта.

Содержание

Основные различия между способами погашения

| Критерий | Сокращение срока | Уменьшение платежа |

| Влияние на переплату | Значительно уменьшает | Уменьшает незначительно |

| Ежемесячная нагрузка | Остается прежней | Снижается |

| Общая сумма выплат | Минимальная | Выше, чем при сокращении срока |

Когда выгоднее сокращать срок кредита

- Если доход стабилен и позволяет сохранить прежние платежи

- При желании максимально снизить переплату по кредиту

- Когда есть цель быстрее освободиться от кредитных обязательств

- Для ипотечных кредитов с длительным сроком

Когда предпочтительнее уменьшать платеж

- При нестабильном финансовом положении

- Если есть риск снижения доходов в будущем

- Для создания финансовой подушки безопасности

- Когда важна ежемесячная разгрузка бюджета

Сравнение выгоды на примере кредита

| Параметр | Сокращение срока | Уменьшение платежа |

| Сумма кредита | 1 000 000 руб (5 лет, 12%) | 1 000 000 руб (5 лет, 12%) |

| Досрочное погашение | 200 000 руб через 1 год | 200 000 руб через 1 год |

| Экономия на процентах | ~150 000 руб | ~80 000 руб |

Дополнительные факторы выбора:

- Тип кредита (аннуитетный/дифференцированный)

- Остаток срока кредитования

- Возможность изменения условий в будущем

- Наличие штрафов за досрочное погашение

Оптимальный выбор между сокращением срока и уменьшением платежа зависит от финансовой ситуации и целей заемщика. Для максимальной экономии предпочтительнее сокращать срок, а для снижения ежемесячной нагрузки - уменьшать платеж.